Chaque début d’année apporte son lot de nouveautés, notamment en ce qui concerne les actions : la hausse du précompte mobilier, la fin de la taxe sur la spéculation et la fin des plus-values internes. Détail.

Le précompte mobilier passe à 30%

L’augmentation annuelle du précompte mobilier, c’est presque une tradition…

Il est, à partir du 01/01/2017, porté à 30%. Un petit retour en arrière pour nous apercevoir que le précompte mobilier était de 15% avant le 1er janvier 2012. Cet impôt a donc doublé en l’espace de cinq années…

Il existe certains cas où le taux de précompte est bien plus bas, mais nous n’y reviendrons pas ici.

Taxe de spéculation : elle n’aura tenu qu’un an…

Mise en place au 01/01/2016, supprimée à partir du 01/01/2017.

Cette taxe concernait les plus-values sur des actions cotées en bourse faites par des particuliers en 2016. Si la période de détention était inférieure à six mois, une taxe de 33% était appliquée sur la plus-value.

Fin de la plus-value interne

Tout d’abord, qu’est-ce qu’une plus-value interne ? Sans entrer dans tous les détails de l’opération, synthétisons-la par un exemple volontairement simplifié en trois parties.

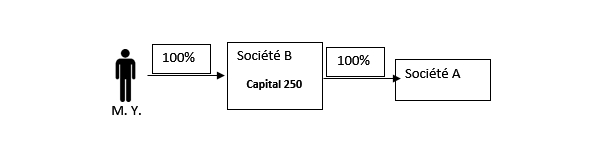

Partie 1

Une société A est détenue à 100% par l’actionnaire M. Y.

La valeur des actions est estimée à 250 alors qu’à la création de l’entreprise, elles valaient 100.

M. Y. va créer une nouvelle société B, et lui apporter ses actions pour une valeur de 250. La société B devient alors un holding détenant les actions de la société A.

M. Y. est maintenant uniquement actionnaire de la société B.

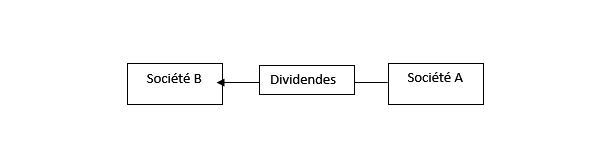

Partie 2

La société A continue à générer des bénéfices qui seront transférés à B sous forme de dividendes (non taxés chez B). Nous voilà avec la société B en trésorerie abondante.

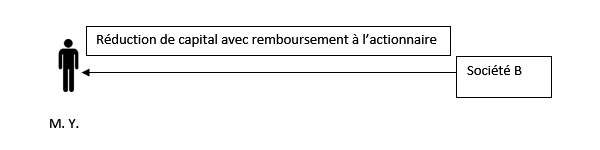

Partie 3

C’est ici que le montage prend tout son sens : la société B ayant assez de trésorerie, elle va effectuer une réduction de capital, à puiser sur les 250 initialement apportés. Les réductions de capital prélevées sur le capital libéré ne sont pas taxées.

M. Y. empoche donc un montant exempt de tout impôt, et il réalise une plus-value « interne ». S’il avait procédé à une distribution de dividendes dans la société A, sans recourir à ce montage, un précompte mobilier aurait été retenu.

C’est désormais fini, puisque la loi-programme du 25 décembre 2016, publiée le 29 décembre 2016 au Moniteur belge, stipule qu’en ce qui concerne les plus-values internes, seule la partie correspondant au capital réellement libéré initialement sera exonérée (ici 100), le reste étant soumis à un précompte mobilier.

Source : loi-programme du 25 décembre 2016, publiée le 29 décembre 2016 au Moniteur belge, articles 67 à 73.